インボイス制度とは、適格請求書等保存方式のことで、インボイス(適格請求書)を用いて仕入税額控除を行う制度です。インボイス制度は、売り手と買い手双方に適用されるため、今後の取引を円滑に進めるためにもしっかりと理解しておく必要があります。

本記事では、インボイス制度の概要をはじめ、ECサイト運営事業者へ与える影響を解説するのでぜひ参考にしてください。

インボイス制度について簡単に解説!

インボイス制度の内容が、実はよく理解できていないという方は多いのではないでしょうか。まずは、インボイス制度の概要やインボイス制度が必要になった背景を解説します。

インボイス制度=「適格請求書等保存方式」のこと

インボイス制度とは、「適格請求書等保存方式」のことを指しています。

インボイス事業者として、税務署に届出を行った事業者のみが発行できるインボイス(適格請求書)を用いて、仕入税額控除を行う仕組みです。

インボイス制度は、売り手と買い手の双方に適用され、売り手が買い手によってインボイスの発行を求められた場合は発行する義務が生じます。

また、インボイス制度は、2023年10月1日より導入される予定です。

事業者として正しい対応を取るためにも、インボイス制度をしっかりと理解しておきましょう。

インボイス(適格請求書)について

インボイス(適格請求書)とは、売り手が買い手に対して、正確な適用税率や消費税額を伝える請求書のことです。

インボイス(適格請求書)には、以下の内容を記載します。

- インボイス事業者登録番号

- 適用税率

- 税率ごとに区分した消費税額

- 請求書発行事業者の氏名もしくは名称

- 取引内容(軽減税率対象品目の有無など)

- 取引年月日

- 税率ごとに区分した対価の合計額

- 書類の交付を受ける事業者の氏名もしくは名称

また、個人事業主や法人が利用する領収書やレシートは、簡易インボイス(適格簡易請求書)と呼ばれるようになります。

インボイスを発行できるのは登録を受けた消費税課税事業者に限る

インボイスを発行できるのは、税務署から承認された適格請求書発行事業者のみです。また、適格請求書発行事業者は消費税課税事業者のみが登録できます。

したがって、消費税の納税義務を免除されている免税事業者はインボイスを発行できません。現在すでに課税事業者である場合も、インボイスを発行するには税務署への申請が必要です。

2023年10月1日の導入に間に合わせるためには、当初3月末までに申請する必要がありましたが、9月末まで延長可能になりました。

適格事業者と免税事業者の違いは何?

適格事業者と免税事業者の一番大きな違いは、消費税の納税義務の有無です。

適格事業者は、消費税の納税義務を負う課税事業者となっています。したがって、自身が徴収した消費税額は、自身が買い手として支払った消費税額の控除(いわゆる仕入税額控除)を行った上で、国に納めなくてはなりません。

一方、免税事業者は年間売り上げが1,000万円未満の消費税の納税義務がない事業者です。免税事業者は、消費税分の支払いを受けたとしても消費税を国に納める必要がありません。

インボイス制度はなんのため?必要な背景について

インボイス制度が必要になった背景は、軽減税率により8%と10%の税率が混在している現在の税制にあります。

売り手が買い手に対し、正確な税率と税額を伝えることで、請求書を受け取った買い手側が正確な税務処理を行えることが期待されています。

また、国が事業者に対し、適正な課税を行うことも1つの目的です。

インボイス制度により大きく変わる変更点は?

インボイス制度によって大きく変わる変更点は、請求書の書式と仕入税額控除の仕組みです。

それぞれの変更点を解説するので、ぜひ参考にしてください。

変更点①:請求書等の証拠資料が厳しくなった

インボイス制度によって、請求書等の書式が変更になり、証拠資料の要件が厳しくなります。

具体的には、これまで使用していた請求書に、「適格請求書発行事業者登録番号」と「税率ごとの消費税額及び適用税率」の記載が必要です。

もともと、消費税率が一定だった2019年10月1日以前は「請求書等保存方式」が採用されており、消費税率を記載する必要がありませんでした。しかし、その後は導入された軽減税率に対応するため、異なる税率ごとに計算し合計した消費税額の総額を記載する「区分請求書等保存方式」(現行制度)がインボイス制度開始までのつなぎとして導入されています。

「区分請求書等保存方式」への対応は任意でしたが、今後移行される「適格請求書等保存方式」(インボイス制度)については、請求書を保存し経理業務を行うような企業は対応が必須です。

インボイス制度移行後は、請求書が証拠資料としての要件を満たすための条件が厳しくなるので、インボイスとそうでない請求書を分けるなど、事業者の経理処理が複雑になることが懸念されます。

変更点②:インボイスを発行しないと仕入額税控除が受けられない

インボイス制度移行後は、インボイスを発行しないと仕入税額控除が受けられません。

したがって、企業が免税事業者に対し消費税を支払った場合は、消費税額分の損をしてしまいます。

現在免税事業者として活動している事業者は、取引先の納税額が増えることから、取引を差し控えられたり、取引金額を減らされたりする可能性があります。

仕入額税控除は消費税の重複を防ぐ控除のこと

仕入税額控除とは、消費税の重複を防ぐために行う控除措置のことです。

通常、売り手として買い手から受け取った消費税は全額国に納める必要があります。しかし、買い手として消費税を支払っている場合は、支払った消費税額分を控除した金額を納めることになります。

インボイス制度導入後は、インボイス発行事業者に支払った消費税分のみ、仕入税額控除を行うことが可能です。

インボイスを発行しなくても仕入税額控除が受けられる場合もある

請求書等の交付を受けることが難しいケースでは、インボイスを発行しなくても仕入税額控除を受けられます。

実際に、インボイスを発行しなくても仕入税額控除が受けられるのは以下のケースです。

- 3万円未満の公共交通機関の乗車券

- 3万円未満の自動販売機での飲み物の購入費用

- 郵便サービスをポスト投函で利用した場合

- 出入り口で回収される入場券

- 従業員に支給する日当や宿泊費などに関する課税仕入れ(必要と認められる場合のみ)

- 適格請求書発行事業者でない事業者から再生資源等を購入した場合(帳簿に一定事項が記載されている場合に限る)

- 古物商等が適格請求書発行事業者でない事業者から購入した棚卸資産

上記のケースでは、特定の要件を満たした帳簿を保存しておくだけで仕入税額控除を受けることが可能です。

変更点③:消費税法で電磁記録が認められた

インボイス制度導入とともに、消費税法に則って請求書を電磁記録(電子データ)で発行・保存することが認められるようになります。

請求書をクラウド上からダウンロードできるほか、インボイス情報をデータでやり取りできるので、会計や税務処理の効率化が可能です。

インボイスを電子データで発行・保存する際は、電子帳簿保存法に則って電子保存の体制を整える必要があります。

インボイス制度による影響は売り上げで変わる

インボイス制度による影響は売り上げによってさまざまです。具体的には、売り上げ1,000万円超えの事業者と売り上げ1,000万円以下の事業者で異なるのでそれぞれ見ていきましょう。

売り上げ1,000万円超:課税事業者への影響

課税事業者への影響はおもに以下の3点です。

- インボイス事業者として登録する必要がある

- 経理業務が複雑になる

- 納税額が増える

まず、インボイスを発行するためには、課税事業者であっても税務署長への届出が必要です。2023年10月1日の制度開始に間に合うよう、余裕を持って早めに申請しておきましょう。

次に想定されるのが経理業務の複雑化です。仕入れ先に免税事業者とインボイス事業者が混在している場合は、納付する税額の割合が異なるので、別々で計算しなければなりません。

また、免税事業者から仕入れを行う場合は、仕入税額控除が行えないため、納税額が増えることも懸念されます。

売り上げ1,000万円以下:小規模ECサイト運営者や個人事業主への影響

小規模ECサイト運営者や個人事業主など、これまで免税事業者だった事業者への影響は以下の2点です。

- 売り上げが減少する

- 取引先が減る恐れがある

まず、免税事業者は、インボイス制度に対応するためには課税事業者になる必要があります。

インボイス制度開始前までは、消費税額分を自身の売り上げにできていたのに対し、これをすべて納めなければならなくなるため、消費税額分の売り上げが減少します。

また、課税事業者にならず、免税事業者で居続けることも可能です。

しかし、課税事業者は免税事業者から仕入れることで、仕入税額控除が行えない分損をするので、取引を打ち切られる可能性もあります。

したがって、免税事業者の小規模ECサイト運営者や個人事業主はこれらのリスクを考慮した上で、課税事業者になるかならないかを判断しなければなりません。

自分にはインボイス制度は関係あるの?

インボイス制度の内容がつかめたところで、「自分には関係があるのか」と気になっている方も多いのではないでしょうか。ここでは、インボイス制度と関係がある人・ない人を紹介します。

取引している顧客が企業の場合は関係あり

取引している顧客が企業の場合は、インボイス制度と密接な関係にあります。

EC事業でいうと、自社は免税事業者であったとしても、BtoBの取引が多く、取引先が課税事業者であれば、取引の解除というリスクが考えられるため、免税事業者で居続けるorインボイス事業者になるため課税事業者になるという2択を迫られることになります。

どちらにせよ売り上げに大きな影響をもたらします。

自社・取引先ともに免税事業者であれば基本的に関係なし

取引先によっては、インボイス制度の対応が必要ない場合もあります。

EC事業でいうと、自身が免税事業者であり、免税事業者から商材を仕入れている場合などが当てはまります。

理由は、買い手と売り手の双方が仕入税額控除を行わないからです。

売り手は買い手からインボイスの発行を求められないため、今までどおりの取引ができるでしょう。

インボイス制度はいつから?具体的なスケジュールを解説

インボイス制度は2023年10月1日から導入される予定です。ここでは具体的なスケジュールを解説します。

インボイス制度の開始は2023年10月1日から

インボイス制度は2023年10月1日から導入される予定です。

インボイス制度の導入後、インボイス発行をするためには適格請求書発行事業者として税務署長の承認を得る必要があります。

適格請求書発行事業者としての登録受付は当初2023年3月31日までとされていましたが、現在では2023年9月30日まで延長されています。(2023年度の税制改正で理由も不要になりました)

しかし、2023年10月1日のインボイス制度開始直後にインボイスを発行するのであれば、適格請求書発行事業者としての登録番号の通知を受ける必要があるので、早めに申請しておきましょう。

6年間の経過措置期間もある

インボイス制度には、制度開始から6年間の経過措置期間も設けられます。

本来、課税事業者が免税事業者から仕入れを行った際に支払った消費税は、仕入税額控除の対象外ですが、経過措置期間は一定割合の控除を行うことが可能です。

具体的には、最初の3年間は支払った消費税額の80%、2026年10月1日からの3年間は50%の割合で控除ができます。

インボイス制度に対してやるべきこと

インボイス制度導入にあたって、買い手と売り手がやるべきことはそれぞれ異なります。適切な対応を行い、インボイス制度の導入に備えましょう。

売り手:インボイスを発行する準備(適格請求書発行事業者の登録)が必要

売り手は、インボイスを発行できるようになるため、適格請求書発行事業者の登録を行う必要があります。適格請求書発行事業者になるための手順を見ていきましょう。

適格請求書発行事業者になるために必要な手順①:申告書の作成

適格請求書発行事業者として登録するためには、まず申告書を作成します。

申告書は書面で作成できるほか、e-TaxによってWeb上で作成することも可能です。

以下のサイトからダウンロードできます。

申告書のお手本も同サイトに掲載されているので、参考にしながら作成してください。

適格請求書発行事業者になるために必要な手順②:税務署へ届出

申告書の作成を終えたら、管轄地域の税務署へ届出を行います。

書面で申請する場合は郵送、e-Taxで申請する場合はWeb上から届出を行ってください。

なお、適格請求書発行事業者の登録料は無料です。

適格請求書発行事業者になるために必要な手順③:取引先への周知

適格請求書発行事業者として税務署から承認されると、登録番号の通知および交付が行われます。

登録番号は、書面で申請した場合は書面による通知、e-Taxで申請した場合はe-Taxの「通知書等一覧」で確認できます。

登録番号の通知を受けたら、取引先への周知を行いましょう。

周知すべき情報は、おもに以下の4点です。

- 適格請求書発行事業者になったこと

- 登録番号

- 交付するインボイスの様式

- インボイスの交付方法

買い手:インボイスを適切に保管する

買い手は、消費税の仕入税額控除を行うためにインボイスを適切に保管する必要があります。

取引先の中には、インボイスを発行できない免税事業者がいる場合もあるので、請求書を分けて保管するのがよいでしょう。

また、インボイス制度は6年間の経過措置が設けられるため、経過措置の適用を受けるためにもインボイスではない請求書の保管も必要です。

社内教育を行うなど、従業員の認識を統一しておきましょう。

インボイス制度特有の注意点もある

インボイス制度導入にあたって、企業にはいくつかの注意点が存在します。

まず、注意しなければならないのが、取引先の見極めです。インボイスは適格請求書発行事業者でなければ発行できません。

したがって、仕入税額控除を行うためにインボイスの交付を受けたいのであれば、適格請求書発行事業者から仕入れる必要があります。

しかし、ここで最も注意しなければならないのが「下請法」の違反です。

下請法では、免税事業者を不当に扱うことが禁止されているので、インボイスが発行できないことを理由に契約後に報酬の減額を行うことが禁止されています。

下請法違反となった場合は、企業名や違反事実の概要が公表され、50万円以下の罰金が課せられるため注意してください。

ECサイト運営にも影響あり!インボイス制度導入までにしっかり確認しておこう

インボイス制度は、ECサイト運営者にとっても今後の取引に大きな影響を与えます。

とくに、現在免税事業者として事業を行っている方は、課税事業者になるか免税事業者で居続けるか適切な判断を下さなければなりません。

いずれにせよ、売り上げに大きな影響を及ぼすので慎重に検討することが大切です。

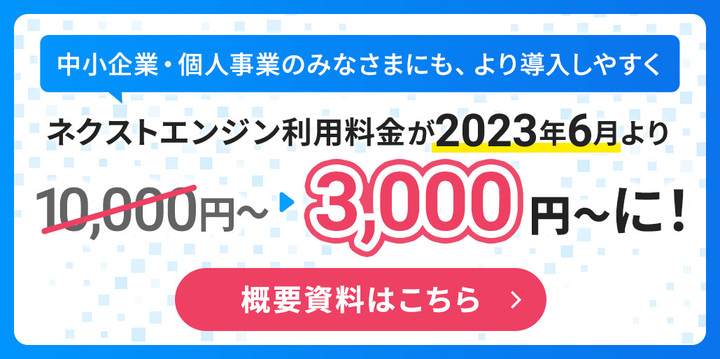

インボイス対応も!EC運営の効率化ならネクストエンジン

通常業務の忙しさに加えて、インボイス制度への対応が加わったことでお困りのEC事業者の方は多いのではないでしょうか。

ネットショップ一元管理システム「ネクストエンジン」なら、受注管理や在庫管理、商品登録など煩雑なEC業務を効率化・自動化でき、時間に余裕を作ることが可能です。

インボイス対応についても、ネクストエンジンから発行される納品書については事業者登録番号の印字される予定となっています。実施時期等の詳細についてはこちらをご覧ください。

また、「請求quick」などのアプリと連携することで、請求書作成業務も効率化できるので、インボイス対応についても万全の体制を整えられます。

ECの現場業務・請求書作成業務の双方を効率化して、インボイス制度の導入に備えましょう。

システム導入を検討されている方は、ぜひ以下の無料の資料ダウンロードをご利用ください。